oleh: Muhaimin Iqbal

APAPUN investasi Anda, risiko pasti Anda hadapi. Yang belum pasti adalah peluang terjadinya risiko atau yang dalam bahasa teknis disebut frequency, dan dampaknya bila suatu risiko bener-bener terjadi atau disebut severity. Inti dari pengelolaan risiko dari investasi Anda adalah tentang frequency dan severity ini, karena dengan ini Anda akan bisa bersikap dan bertindak secara proporsional sesuai dengan tingkatan risiko yang ada.

Ada cara yang mudah untuk memahami dan mengelola risiko ini yaitu dengan apa yang saya sebut Frequency and Severity Matrix (FSM), hanya dengan dua lembar kertas Anda sudah bisa memahami, mengambil keputusan dan mengelola risiko-risiko Anda baik dalam hal investasi atau bahkan dalam aspek-aspek kehidupan yang lebih luas.

Pada lembar kertas pertama, Anda buat garis horizontal atau sumbu x dan garis vertical atau sumbu y, garis horizontal untuk merepresentasikan frequency dari risiko sedangkan garis vertical untuk severity-nya. Atau buat saja empat persegi panjang dengan panjangnya frequency sedangkan tingginya adalah severity. Kemudian masing-masing sumbu mulai dari titik awal (0,0) Anda bagi tiga bagian dan diberi tanda low, medium dan high. Bidang persegi yang terbentuk akan menjadi tempat Anda menaruh jenis-jenis risiko yang Anda hadapi. Untuk menguatkan pemahaman, bisa saja Anda beri warna – tetapi dibiarkan kertas polos juga tidak apa.

Sekarang Anda tinggal menaruh jenis-jenis risiko yang Anda kawatirkan pada matriks frequency dan severity tersebut diatas. Berikut adalah beberapa contoh yang saya lakukan.

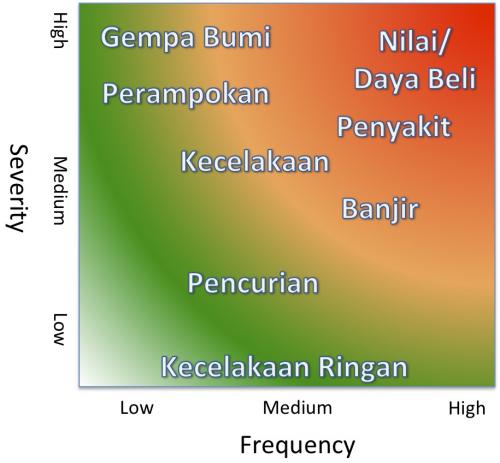

1. Gempa Bumi : Saya kategorikan frequency-nya rendah (belum tentu terjadi seumur hidup) , tetapi bila terjadi tingkat kerugiannya bisa sangat dasyat atau severity-nya high.

2. Berbagai bentuk kecelakaan yang serius : cukup rendah frequency-nya tetapi rata-rata orang pernah mengalaminya, dampaknya tidak setinggi gempa bumi.

3. Perampokan : frequency-nya lebih rendah dari kecelakaan tetapi dampak risikonya bisa lebih besar.

4. Banjir : Di Jakarta frequency banjir berada antara medium high , sekitar lima tahun sekali terjadi banjir besar. Bila terjadi dampak risikonya juga bisa lumayan besar.

5. Pencurian : cukup sering terjadi tetapi dampaknya biasanya tidak terlalu besar.

6. Kecelakaan ringan : tergantung kebiasaan kita atau kegiatan kita sehari-hari , frequency-nya bisa rendah sampai tinggi – tetapi secara umum dampaknya rendah.

7. Penyakit : Risiko ini termasuk yang cukup tinggi dan dampaknya-pun serius karena tidak jarang menjadi penyebab kematian penderitanya.

8. Kehilangan Nilai/Daya Beli : Diluar kesadaran banyak orang, kehilangan nilai atau daya beli adalah suatu risiko yang mendekati kepastian statistik – artinya bisa dihadapi oleh siapapun kapan saja dan dampaknya sangat serius. Setiap 4.3 tahun kita kehilangan daya beli separuh dari uang kertas yang kita miliki dan peristiwa seperti krismon 1997/1998 menghabiskan sekitar 75% dari nilai atau daya beli uang kita semua.

Baik jenis risiko maupun posisinya di FSM tersebut diatas berbeda dari satu individu ke individu lainnya. Ini wajar saja karena menyangkut pengalaman yang berbeda, kebiasaan hidup, tempat tinggal, lingkungan dlsb. yang semuanya berpengaruh pada persepsi terhadap risiko.

Setelah kita taruh masing-masing risiko tersebut pada matriks frequency dan severity seperti dalam ilustrasi diatas, lembar kertas kedua adalah kertas contekannya yang kurang lebih seperti pada ilustrasi grafik dibawah.

Dengan membandingkan masing-masing posisi risiko dengan lembar contekannya, Anda sudah bisa untuk memutuskan apa yang akan Anda lakukan terhadap risiko-risiko tersebut diatas.

Risiko yang frequency-nya tinggi tetapi severity atau dampaknya rendah, maka bisa Anda tahan (retain atau absorb) saja InsyaAllah tidak masalah. Sedangkan risiko yang meskipun frequency-nya rendah tetapi dampaknya bisa sangat serius seperti gempa bumi, maka Anda perlu mencari solusi-nya. Bentuk solusi jenis risiko yang kedua ini yang umum di pasaran adalah asuransi atau takaful.

Bagaimana dengan risiko yang cukup sering terjadi dan dampaknya juga cukup serius seperti banjir ?, sedapat mungkin dijegah (prevent). Usaha pencegahan ini ada yang dalam kapasitas individu seperti memilih lokasi rumah/usaha yang bebas banjir, ada pula yang sifatnya harus dilakukan masyarakat secara luas atau pemerintah – seperti membuat waduk-waduk penampungan air, banjir kanal dlsb.

Bagaimana dengan risiko yang berada di zone merah dalam grafik diatas ?, ini adalah jenis risiko yang sedapat mungkin dihindari. Contohnya adalah risiko inflasi atau penurunan daya beli yang saya taruh di zone merah ini, mengapa ?. Bayangkan bila ada risiko yang mengambil harta Anda separuh setiap 4.3 tahun, bukankah ini adalah risiko yang sangat tinggi dari sisi frequency maupun severity-nya ?. Itulah realitas yang dihadapi uang kertas dengan inflasinya. Solusinya adalah menghindari (avoid) penggunaan uang kertas sebagai sarana penyimpan hasil jerih payah Anda dalam jangka panjang karena Anda pasti rugi !.

Ketika Anda memindahkan atau mengkonversi dari satu jenis asset ke asset lain, otomatis berubah pula jenis risiko yang dihadapinya – oleh karena itulah ketika Anda melakukannya, faktor risiko ini juga harus dipertimbangkan. Misalnya Anda menukar tabungan jangka panjang Anda menjadi property asset; maka dari uang kertas yang berisiko tinggi terhadap inflasi, Anda pindahkan ke property yang berisiko terhadap banjir, gempa bumi dlsb. Tetapi risiko gempa bumi dan banjir lebih rendah dari inflasi, bahkan untuk gempa bumi dan banjir masih memungkinkan untuk diproteksi terhadap melalui asuransi atau takaful – sedangkan risiko inflasi tidak ada asuransinya.

Walhasil dengan memahami karakter masing-masing investasi Anda dari sisi risiko yang dihadapinya, insyaAllah Anda akan bisa mengelola investasi Anda dengan lebih aman. Amin.

Penulis Direktur Gerai Dinar, kolumnis hidayatullah.com