Oleh: Muhaimin Iqbal

KEMARIN saya melakukan survei kecil-kecilan untuk mendeteksi seberapa banyak masyarakat memahami konsep timbangan yang adil dalam ekonomi, hasilnya luar biasa. Lebih dari 200 orang merespon survei tersebut dalam waktu kurang lebih enam jam. Mayoritas pembaca situs ini tentu bisa menjawabnya dengan benar, bahkan ada yang menjawab sangat akurat pada jam 14:02 yaitu Bapak Oki Baskoro Rachmat – Maka beliaulah yang menang Quiz yang sekaligus survei tersebut. Jawabannya ada di artikel saya lebih dari 4 tahun lalu dalam tulisan Kembalinya Timbangan Yang Hilang.

Seperti yang diungkapkan oleh Imam Ghazali hampir 1000 tahun lalu, timbangan yang adil untuk muamalah itu hanya emas (Dinar) dan perak (Dirham). Ketika timbangan ini tidak digunakan, bagaimana orang bisa tahu apakah suatu transaksi – khususnya transaksi jangka panjang – itu adil atau tidak?

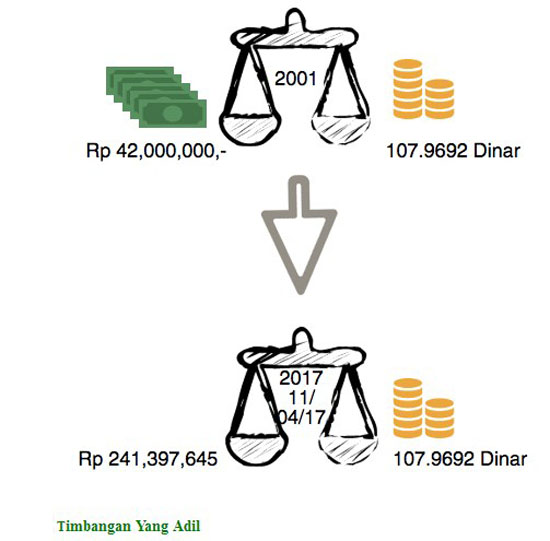

Nampaknya ini sepele, tetapi implikasinya sungguh sangat luas di bidang ekonomi. Ada yang meminjamkan Rp 42 juta tahun 2001 dan menuntut Rp 1.8 milyar tahun 2017, adilkah ? Dibayar Rp 42 juta tidak adil bagi yang meminjamkan karena daya beli uang Rupiah yang terus merosot, inflasi tahunan kita saja di atas 5%, dan ini berfluktusasi dari waktu ke waktu kadang jauh lebih besar.

Tapi ya masak menjadi Rp 1.8 milyar dalam 17 tahun? Tentu akan sangat memberatkan peminjam kalau ini yang diputuskan. Lantas berapa yang adil ? Mengikuti ungkapan Imam Ghazali tersebut, ditimbang menggunakan timbangan yang adil yaitu emas atau perak, Dinar atau Dirham.

Timbangan Yang Adil

Uang Rp 42 juta bila ditimbang dengan Dinar tahun 2001 ‘sama berat – nilainya’ dengan emas 107.9692 Dinar, dapat menggunakan rujukan di tulisan saya empat tahun lalu tersebut di atas. Maka ketka akan dikembalikan pinjaman tersebut sekarang – ya ditimbang lagi, berapa nilai Rupiah dari 107.9692 Dinar? Bila menggunakan harga Dinar pada saat Quiz berlangsung (11/04/17 siang), Rp 2,235,801, maka angkanya sekarang dalam Rupiah menjadi Rp 241,397,645.

Bukan hanya urusan pinjam meminjam ini yang sangat membutuhkan timbangan yang adil agar tidak terjadi sengketa di kemudian hari. Urusan jual beli dengan cicilan-pun menjadi sangat membutuhkannya.

Sebagai contoh sekarang banyak ide kreatif untuk menghadirkan rumah dengan cicilan yang sesuai syariah – cicilan dengan bunga 0 % misalnya, apakah ini otomatis sesuai syariah? Perlu kajian yang sangat mendalam untuk ini.

Ambil contoh begini, Rumah standar di pinggiran Jakarta seharga Rp 500 juta mau diangsur dengan 0% bunga untuk dicicil 10 tahun. Setelah DP 30%, maka yang harus diangsur tersebut tinggal Rp 350 juta. Bila diangsur rata setiap bulan Rp 350 juta : 120 bulan, maka cicilannya Rp 2,916,667 per bulan.

Masalahnya adalah daya beli uang sebesar Rp 2,916,667 itu menyusut terus dari waktu ke waktu, sehingga pihak pemberi pinjaman apakah itu developer ataupun pihak lainnya – dia menerima pembayaran yang semakin mengecil.

Para developer dan kreditor tentu tahu masalah penyusutan nilai uang ini, lantas apa yang mereka lakukan untuk mencovernya ? Mereka membuat struktur harga sedemikian rupa sehingga setelah pembeli membayar 30% (DP) plus beberapa kali cicilan sehingga mencapai 40 % dari harga – mereka sudah BEP alias impas. Cicilan selanjutnya tinggal untungnya, jadi menyusut tidak apa-apa katanya – lha wong tinggal untung.

Menjadi lebih serius masalahnya karena berarti harga yang dibayar konsumen sesungguhnya 2.5 kali harga BEP, apakah ini wajar? Mungkin ini dianggap wajar di system ekonomi kapitalisme ribawi, tetapi tidak bila kita ingin mengikuti petunjukNya. Karena praktek menjual rumah 2.5 kali harga BEP inilah yang membuat rumah tidak terjangkau oleh sekian juta penduduk negeri ini?

Bagaimana kalau kita buat dengan pendekatan dengan harga menggunakan pendekatan timbangan yang adil. Hasilnya kurang lebih begini, karena Rumah Rp 500 juta tersebut BEP-nya adalah 40 % misalnya, maka dengan harga Rp 200 juta – si developer sudah impas. Tentu dia bisa mengambil untung yang wajar – misalnya 25 % sekalipun untungnya. Harga jual menjadi Rp 250 juta.

Berapa DP-nya?, Kan kalau harganya Rp 500 juta pembeli mampu membayar DP 30% yaitu Rp 150 juta. Maka pembeli yang sama mengapa tidak membayar juga dengan DP Rp 150 juta untuk rumah yang kini tinggal Rp 250 juta harganya! Dengan ini sisa yang perlu dicicil itu tinggal Rp 100 juta.

Namun karena developer juga perlu dijaga jangan sampai rugi, cicilan dalam 10 tahun tanpa bunganya harus berdaya beli tetap – yaitu menggunakan standar Dinar. Rp 100 juta saat ini setara dengan 44.73 Dinar, bila dicicil dalam 10 tahun menjadi 44.73 Dinar : 120 bulan = 0.37 Dinar.

Bila pembeli rumah jatuh tempo pembayaran cicilan bulannya saat ini cicilannya menjadi 0.37 Dinar x Rp 2,235,801 = Rp 833,333,- , jauh lebih ringan ketimbang cicilan semula yang Rp 2,917,667,-. Tetapi cicilan ini akan naik mengikuti harga Dinar pada saat cicilan jatuh tempo berikutnya , bisa juga turun. Naiknya cicilan besar kemungkinan juga akan seiring dengan naiknya pendapatan si pembeli, insyaallah akan tetap terjangkau.

Bayangkan efeknya, developer terhindar dari kerugian karena penurunan daya beli cicilan yang 10 tahun – yaitu bila dia tetap menggunakan timbangan Rupiah, dan si pembeli-pun diuntungkan dengan cicilan yang jauh lebih terjangkau saat ini – untuk rumah yang sama dan uang muka yang sama. Kok bisa dua-duanya untung ? Itulah konsep berkah karena kita meninggalkan riba!

Bila di riba berlaku zero sum game – yaitu ketika ada yang untung pasti ada yang rugi karena totalnya nol, dalam konsep berkah – harta itu bisa terus bertambah tanpa harus merugikan yang lain.

Aplikasi timbangan yang adil tersebut dapat selanjutnya digunakan untuk menurunkan DP juga. Misalnya developernya mau menerima DP yang tetap 30 % dari harga yang sudah menjadi Rp 250 juta. Maka si pembeli cukup membayar Rp 75 juta untuk rumahnya.

Yang akan dicicil 10 tahun adalah Rp 175 juta atau setara 78.27 Dinar, cicilan per bulan menjadi 0.65 Dinar. Cicilan yang jatuh tempo saat ini adalah setara Rp 1,458,333,-. Lihat sekarang rumah bukan hanya DPnya menjadi sangat murah, tetapi cicilannya juga tinggal separuh (untuk saat ini) dari konsep yang sudah disebut syariah – tetapi masih menggunakan timbangan Rupiah tersebut di atas.

Maka inilah satu-satunya jalan kalau kita ingin menghadirkan kemakmuran bagi rakyat, seperti dalam menurunkan harga rumah – agar lebih terjangkau ini. Tidak ada cara lain kecuali menghadirkan keadilan – karena keadilan itu lebih dekat kepada takwa (QS 5:8) , ketika kita bertakwa maka berkah dari langit dan dari bumi akan dilimpahkan olehNya ke bumi ini (QS 7:96).

Ketika berkah melimpah, semuanya diuntungkan karena berkah bukan zero sum game. Siapa mau berkah? Insyaallah kita semua mau!

Penulis direktur Gerai Dinar